Préstamos - Análisis y comparación

- Detalles

- Visitas: 178

Al optar por un préstamo hipotecario es importante analizar las condiciones de varios Bancos para comparar y elegir la más conveniente a nuestro caso. A simple vista algunas pueden parecer atractivas.

Analizar y comparar pormenores

- Conocer el interés anual limpio o puro (TIN - Tipo de interés nominal) y el interés incluyendo gastos, comisiones, etc. (TAE - Tasa Anual Equivalente).

- Exigencia de traslado la nómina u otras condiciones que llevan un gasto mensual añadido (seguro de vida, seguro de la vivienda, seguro por paro, planes de pensiones, etc.). Estos gastos hay que sumarlos a la cuota mensual de la hipoteca y ver entonces las diferencias.

- Gastos iniciales por comisiones de estudio y otras condiciones, como plazos de revisión del Euribor (semestral o anual) o sanción por adelantar amortización de préstamo (a veces cargan el 1%).

La cuota mensual del préstamo y su desglose en amortización e intereses se deduce, a partir del capital, el interés y el tiempo de amortización, aplicando el “sistema de amortización francés”. El interés es la suma del Euribor (variable) y el interés del Banco (suele ser fijo). En los préstamos con interés variable si el Euribor sube también sube la cuota mensual a pagar.

Sistemas de amortización

Hay dos sistemas de amortización por excelencia: el francés y el alemán. Cada uno tiene sus pros y sus contras. En España se utiliza el método francés.

El método francés mantiene estables las cuotas, salvo que sea de interés variable, y se paga más interés al principio que al final, es interesante para amortizar capital al principio; es recomendable para quienes tengan expectativa de crecer.

El método alemán tiene cuotas escalonadas, más altas al principio y bajas al final, la amortización es más alta al principio; no es recomendable si se pretende amortizar rápidamente el préstamo; es interesante para ingresos estables. Nos centraremos en el método francés.

Método francés. Cálculo de la cuota

La cuota, fija o periódica, se calcula conociendo el importe del préstamo o capital pendiente, el interés anual y el número de años por delante. La cuota es la suma de los intereses y la amortización correspondiente. Los intereses disminuyen con el tiempo y la amortización va a contrario.

Cuota = Capital * i / (1 - (1 + i)-n)

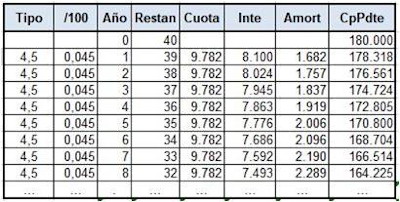

Ejemplo: Importe del préstamo de 180.000 € (C), interés de 4,5% anual (i) y duración 40 años (n).

Cuota = 180.000 * 0,45 / (1 - (1 + 0,45)-40 = 9.782€ anuales (815€ mensuales)

Cálculo de intereses y amortización

Conocida la cuota lo siguiente es calcular para cada año los intereses sobre el capital pendiente y la amortización:

Intereses = capital pendiente * interés

Amortización = cuota – intereses

Primer año: Intereses = 180.000€ * 4,5/100 = 8.100€; amortización = 9.782€ - 8.100€ = 1.682€

Segundo año: Intereses = 178.318€ * 4,5/100 = 8.024€; amortización = 9.782€ - 8.024€ = 1.757€

Y así sucesivamente hasta completar el tiempo de amortización del préstamo.

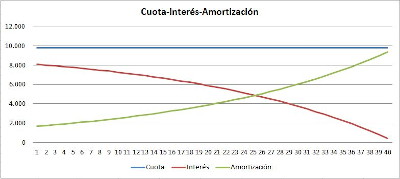

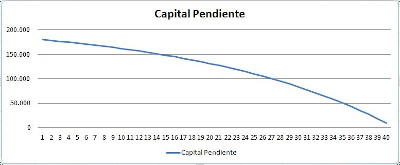

Lo más cómodo es apoyarse en una hoja de cálculo con la que se pueden obtener fácilmente gráficos representativos.

Al cabo de 40 años quedará totalmente amortizado el préstamo de 180.000€ y satisfecho unos intereses de 211.271€.

El método es igualmente válido para los préstamos con interés anual variable. Ahora bien cada año que cambie el interés hay que recalcular la nueva cuota aplicada ahora al Capital pendiente, (i) nuevo interés y (n) los años que queden para finalizar el préstamo.

Nueva cuota = Capital pendiente * i / (1 - (1 + i)-n)</span

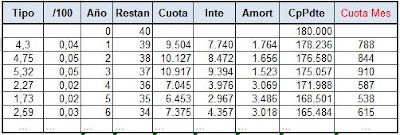

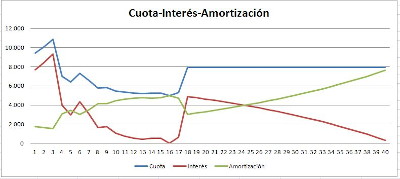

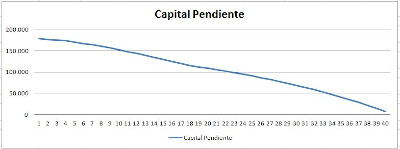

Ejemplo real de amortización de préstamo

Préstamo hipotecario 180.000€ , interés variable y amortización en 40 años (hoy en año 17). Aplicando los criterios anteriores se puede apreciar cómo las cuotas van variando con la variación del tipo de interés, como información complementaria se ha añadido una columna con la cuota mensual (cuota anual / 12 meses).

En este caso real se puede ver gráficamente como impacta la cuota anual y por tanto mensual con la última subida del Euribor en julio de 2023 (a mitad de gráfico). A partir de ahí, suponiendo que se mantiene el mismo interés hasta el final, la cuota se mantendría fija, intereses disminuyen y la amortización aumenta hasta pagar todo el préstamo.

No cabe duda que la representación gráfica da una visión bastante expresiva de las tendencias de los diferentes parámetros.

Para calcular la cuota mensual, intereses y amortización del préstamo hipotecario hay simuladores con el sistema de amortización francés, aplicado por todos los Bancos. Aquí dejo: Simulador de hipotecas de idealista.com