Sistema monetario "fiat"

- Detalles

- Visitas: 240

El sistema monetario "fiat" emite dinero sin límite y sin respaldo que lo sustente (oro, plata u otros activos), es simple papel; quien lo controla puede estimular la deuda, empobrecer la sociedad o colapsar a naciones.

El sistema monetario "fiat" (basado en la "confianza") está en manos de una reducida pero poderosa élite que, a través del Banco de Pagos Internacionales (BPI), Fondo Monetario Internacional (FMI), Banco Mundial (WB), Reserva General de EEUU (FED) y demás Bancos Centrales, interviene en la política y en la economía con objeto de implantar unilateralmente un gobierno mundial, que denominan con el eufemismo "nuevo orden mundial" (NOM).

En el sistema monetario "fiat" se emite dinero sin límite y sin base real que lo sustente o respalde, es mero papel; quién lo controla puede estimular la deuda, colapsar naciones y empobrecer a la sociedad en general; en definitiva "quien controla el dinero puede controla el mundo".

Pero crear dinero de la nada es una suerte de estafa piramidal que acaba agotándose. Desde hace décadas hay una pugna por volver a la economía real, al patrón oro, con un nuevo Sistema Financiero Cuántico (QFC). Pero es una utopía. La realidad se dirige hacia monedas digitales, que facilitan el control de la gente ("El gran reseteo" programado por el Foro de Davos). Pero veamos la evolución del sistema monetario.

Del trueque a la moneda

En los albores de la civilización para satisfacer las necesidades (comida, ropa, animales, conchas, piedras preciosas, etc.) se utilizó el intercambio o trueque de productos. Más adelante se perfeccionó el trueque utilizando productos fáciles de llevar como cacao, polvo de oro, jade, conchas marinas, etc. y finalmente el oro y la plata, que cumplían con las principales funciones que debe desempeñar el dinero: ser medida de valor, instrumento de intercambio y reserva de riqueza; propiedades que derivan del valor intrínseco de su escasez, consistencia, calidad y resistencia a la corrosión.

Para evitar tener que medir la cantidad de oro o plata en cada transacción los "Orfebres" acuñaron monedas donde se hacía constar la pureza y peso de la moneda de oro o de plata. Los Orfebres las prestaban y había que devolverlas con un interés. Las primeras monedas acuñadas de las que se tiene constancia son del siglo VI a.C.

Los banqueros

Las monedas resultaban pesadas, incómodas y eran fáciles de robar, así que los "Orfebres" se hicieron depositarios y daban un justificante del depósito y por ese servicio cobraban, nacieron los banqueros. Este justificante acabó siendo aceptado como pago en el mercado como si fuera el propio oro. En 1694 el Banco de Inglaterra empezó a emitir recibos monetarios al portador que aseguraban al tenedor la entrega de la moneda de oro o plata depositada en el banco como respaldo.

Los "Orfebres" hacían préstamos que había que devolver con intereses y aquello generaba problemas porque una parte de los prestatarios no podían cumplir ya que el dinero para los intereses no había sido puesto en circulación, lo que obligada a refinanciar la deuda. Veamos esto con un ejemplo.

Supongamos que se prestaban 1000 a un 10% de interés, había que devolver 1100 pero como solo había 1000 en circulación no se podía devolver la deuda más los intereses; así que quienes habían generado riqueza podían pagar pero el resto se veía obligado a refinanciar hasta que finalmente el "Orfebre" (el banco) se quedaba con sus propiedades.

Con el avance de la sociedad creció la demanda de crédito, pero los préstamos estaban limitados por la cantidad de oro depositada. Viendo los "Orfebres" que los depositantes raramente recuperaban el oro, y nunca todos a la vez, empezaron a extender cheques por encima del respaldo de oro depositado ya que nadie más sabía la cantidad de oro depositado. Los "Orfebres" se enriquecían con intereses de un oro que ni siquiera existía.

El fraude tardó en descubrirse pues aunque el "Orfebre" se hacía exageradamente rico nadie imaginaba que pudiera crear dinero de la nada. Finalmente los clientes, intranquilos por tanta riqueza, empezaron a reclamar su oro y plata, pero el "Orfebre" no tenía suficiente para devolver a sus legítimos propietarios. Hoy se conoce como “pánico de los ahorradores”, lo que todo banquero teme que suceda.

Realmente crear dinero de la nada tenía que haberse prohibido pero las grandes cantidades de crédito eran esenciales para afrontar la expansión de los países europeos, así que en lugar de prohibir esta práctica se legalizó. Se conoce como dinero fraccionado (fracción de dinero artificial).

No obstante se acordó poner límites. Se empezó por emitir justificantes (billetes) hasta el límite del 90%, es decir, 9 partes artificiales por una respaldada con oro. En caso de un crack financiero, el correspondiente Banco Central apoyaría a los Bancos locales con inyecciones de dinero en oro, siempre que no ocurriera en varios bancos, en cuyo caso el sistema colapsaría. Se le llamó dinero fiduciario, “fido” significa “confío”.

En la "Conferencia Monetaria y Financiera de las Naciones Unidas", celebrada en Bretton Woods (1944), se establecieron las reglas para las relaciones comerciales y financieras de la posguerra; entre ellas se sustituyó el patrón-oro por el patrón-dólar vinculado al oro como moneda de cambio internacional, se fijó el precio del oro (35 $ la onza) y el compromiso de cambiar dólares por oro a ese precio sin restricciones ni limitaciones.

Sistema monetario "fiat" (actual)

En 1971 el Presidente Nixon decretó el abandono de la convertibilidad del dólar en oro y con ello cambió la naturaleza básica del dinero. Antes el billete de dólar descansaba en el oro, pero ahora no tiene ese respaldo. Hoy el dólar sigue siendo la moneda de cambio internacional, bajo el control de la Reserva Federal (FED).

Se pasó del dinero fiduciario ligado al oro, al dinero "fiat" ligado a la confianza de la población que lo usa (fiat=hágase) y existe por la autoridad que lo emite (decreto del gobierno). El dinero "fiat" sustituyó tanto al dinero con valor (dinero real) como al que prometía valor (dinero fiduciario); ambos tipos de dinero transmitieron su valor al dinero "fiat" y el comercio internacional lo admitió en los intercambios comerciales.

El resultado es que el dinero se crea de la nada; los gobiernos crean los billetes y monedas de curso legal que necesitan a través de la autoridad monetaria (en la Zona Euro es el BCE), y la banca privada crea la mayor parte del dinero a través de la deuda (hasta el 95%). Los efectos son endiablados y uno de ellos es que cada vez que la banca crea dinero los billetes valen menos y de ahí viene la subida de precios (inflación); por el contrario cuando contraen el dinero, bajada de precios (deflación).

Y por si fuera poco el petróleo, considerado principal "commodity" del siglo XX, empezó a intercambiarse por dólares. El "petrodólar" es la moneda para las transacciones comerciales mundiales (Acuerdo entre la dinastía Saúd y EEUU); todo bajo el control de la Reserva Federal, que es una Entidad Privada. Muchos de los conflictos actuales tienen que ver con pretender salirse de este esquema.

Oferta Monetaria. Cómo se crea el dinero

La Oferta Monetaria "fiat" tiene dos componentes: el dinero legal (billetes y monedas o efectivo en manos de la gente), y el dinero bancario (depósitos en los bancos y demás intermediarios financieros).

Cuando depositamos dinero el banco no lo guarda sino que lo presta a otro cliente; está prestando tu dinero, está creando dinero bancario. El dinero que el banco presta es a su vez utilizado por otro cliente para hacer frente a pagos y quien lo recibe lo acaba depositando de nuevo en algún banco, de modo que al volver el dinero al sistema bancario se pone de nuevo en circulación facilitando préstamos a otros clientes.

Dado que no es frecuente que las personas retiren a la vez sus depósitos bancarios el proceso de creación de dinero es relativamente seguro; las retiradas de dinero se compensan con nuevas entregas, lo que da lugar a que el valor de los depósitos pueda exceder ampliamente al efectivo del banco.

La parte de los depósitos de un banco que se mantiene como reservas es el denominado Coeficiente de Reservas, su valor depende de la frecuencia con que sus clientes utilizan el dinero depositado. No obstante existe una proporción de reservas que como mínimo es obligatorio mantener inactivo sobre el total del dinero depositado en el banco para hacer frente a las posibles retiradas del dinero de sus clientes. Esta proporción se denomina Coeficiente Legal de Caja (lo fija el correspondiente Banco Central).

La Oferta Monetaria (dinero legal + dinero bancario) se expresa con la siguiente expresión: Oferta Monetaria = Base Monetaria * (1/Coeficiente Legal de Caja)

Donde la Base Monetaria es la suma del efectivo en manos del público más las Reservas Bancarias. El inverso del Coeficiente de Reservas recibe el nombre de Multiplicador del Dinero.

La Oferta Monetaria puede ampliarse de dos formas: Aumentando la Base Monetaria mediante la emisión de nuevos billetes o monedas por parte de la Autoridad Monetaria, o reduciendo el Coeficiente de Reservas. Veamos el proceso con un ejemplo:

- Supongamos un depósito en un banco por valor de 1.000 €, con un coeficiente de caja del 20%; el banco estará obligado a guardar 200 € como reserva y dispone de 800 € para seguir haciendo operaciones o conceder otro préstamo.

- El cliente que reciba el préstamo de 800 € lo utilizará normalmente mediante efectivo o a través de tarjetas de débito, y quienes lo perciban lo devolverán a un banco como depósito. De esta forma el banco que reciba los 800 € estará obligado a guardar 160 € (el 20%) como Reserva y podrá prestar los 640 € restantes (o depósitos derivados).

- De nuevo quienes reciban estos 640 € los utilizarán y quienes los perciban por algún concepto los depositarán en el banco, de forma que el banco que los reciba retendrá 128 € como reserva y podrá crear depósitos derivados por los 512 € restantes. Si continuamos con el proceso resulta que con los 1000 € la banca ha efectuado préstamos por valor de 5000 €: 1.000 € + 800 € + 640 € + 512 € + 410 € + 328 € + 262 € + ... = 5.000 €.

En el resultado pueden influir variables como que el público solicite préstamos o no, que los bancos estén dispuestos a prestar dinero, o que apliquen un coeficiente de caja u otro. Cuanto más pequeño sea el Coeficiente Legal de Caja, mayor será la expansión monetaria.

Este proceso podría repetirse eternamente colocando cada vez más dinero en la economía. Por eso con el fin de evitar que exista demasiado dinero en circulación y que aumente la inflación, las Autoridades Monetarias no dejan a los bancos prestar todo el dinero que se deposita en ellos, sino que una parte del depósito hay que mantenerlo obligatoriamente en el banco (reserva).

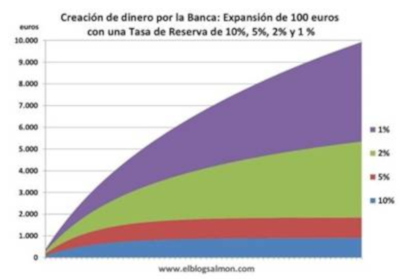

En el gráfico inferior se muestran las diferentes gráficas según el coeficiente aplicado (en Europa se aplica el 1%, es decir que se crean 99 € por cada € depositado en el banco como reserva):

En definitiva, en el proceso de creación del dinero intervienen tres agentes: la Autoridad Monetaria (Banco Central), que crea la liquidez de base del sistema a partir de la cual los Bancos crean el dinero; el Sistema Bancario, que expande el dinero creado; y el Público, que decide la distribución del dinero.

El impacto destructivo del sistema "fiat"

El actual sistema monetario "fiat" crea dinero con la deuda, con un simple asiento bancario. El Banco presta “dinero” que no es suyo, el dinero es “creado de la nada”, pero la deuda es efectiva y hay que devolverla al sistema bancario con intereses aplicando el interés compuesto.

Cf = Ci (1 + r/100)t

(Cf=Capital inicial, Ci=Capital inicial, r=interés, t=tiempo).

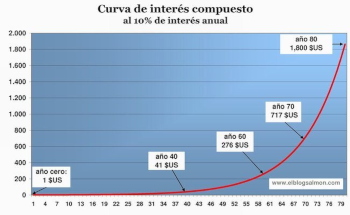

Lamentablemente (para los deudores) el interés compuesto es una función exponencial; el interés sube de forma exponencial con respecto al tiempo, la deuda crece desmesuradamente por encima de lo que se produce y acaba ahogando al país (lo contrario a sostenible).

En la imagen siguiente se puede apreciar la contención de la deuda en EEUU hasta 1971 (cambio al sistema fiat) y a partir de ese año se ve como se dispara destruyendo su economía, no en vano su actual Presidente (Donald Trump) está tomando duras medidas para su recuperación.

La deuda facilitó el crecimiento económico a toda velocidad, pero las características del interés compuesto y su función exponencial, ha llevado a un crecimiento de la deuda que resulta insostenible, porque crece más rápido de lo que la economía puede producir. Es el momento que estamos viviendo ahora.>

El consumo y endeudamiento desmedido ha llegado a su fin. Las economías están estranguladas porque el pago de intereses pasa a convertirse en la principal partida de gasto y la fuerza más destructiva para el desarrollo.

El sistema bancario

La Banca Primaria es la que utilizamos los ciudadanos; por encima están los Bancos Centrales que controlan a la banca primaria; y más arriba está la Banca Secundaria (bancos mundiales), que inyectan efectivo a los anteriores; las grandes cantidades de dinero solo se pueden ingresar en estos bancos mundiales (top 25 y top 10).

Los Bancos Mundiales son los que más endeudan a la gente con el dinero de los demás. Ofrecen a los "Traders Internacionales" (inversores) altos rendimientos por bloquear sus grandes cantidades de dinero en la cuenta del Banco durante un tiempo y utilizarlo como garantía en operaciones financieras. No se trata de utilizar el dinero sino de utilizar su garantía, o respaldo, por un tiempo.

Con esa garantía el "Trader" baja a la Banca Primaria, que es la que trata con los ciudadanos, la cual presenta la garantía al Banco Central correspondiente para que le permita una "emisión de deuda" sobre esa garantía y poder otorgar créditos a sus clientes (deuda). Los clientes se endeudan con el banco y pagan intereses. Una parte del interés irá al Banco Emisor, otra al Banco de la garantía y el resto se distribuye entre el "Trader" y el inversionista. Y ese dinero sigue creando dinero en la Banca Primaria tal como señalamos más arriba.

El "Trader" presenta la garantía repetidas veces a la Banca Secundaria, hasta miles de veces, lo que produce altos porcentajes de ganancias, que alcanzan hasta el 100 o 200% mensual. Estos planes de alto rendimiento se basan en el endeudamiento de la gente. El riesgo para el sistema bancario es mínimo porque el sistema legal está diseñado para proteger a la Banca (no hace tanto que los ciudadanos hemos tenido que recuperar a entidades bancarias).

Las transacciones intercambiarias (órdenes de pago, remesas, créditos documentarios, mensajería ... ) se hacen a través de un sistema de mensajes llamado SWIFT (The Society for Worldwide Interbank Financial Telecomunications).

Límite de la masa monetaria

¿Hasta dónde se puede llegar generando dinero-deuda?. En buena lógica la masa monetaria no debe superar a los bienes que se van a intercambiar. Si se sobrepasa (como suele ocurrir) el sistema se desequilibra y pierde su función. Los problemas aparecen cuando la oferta monetaria es mayor que la producción de bienes que se intercambian (inflación y crisis económica). Y esto es porque el dinero no tiene valor intrínseco, su valor le viene dado por acuerdo de los humanos con el fin de facilitar el intercambio de bienes. Si ese pacto decae el dinero perderá la confianza de los usuarios y por tanto su valor, ya sea dinero moneda, dinero fiduciario (basado en la deuda), dinero "fiat" (que vale por decreto) o las criptomonedas.

Pues bien la realidad es que el actual sistema monetario provoca una extraordinaria deuda (función exponencial del interés compuesto), muy por encima de la producción de bienes, y como contrapartida una disparatada creación de dinero que hay que corregir periódicamente so pena de destruir el sistema. Lamentablemente solo es posible resetear el sistema con guerras, revoluciones, confrontaciones o catástrofes provocadas, tras las cuales la población pasa años trabajando para sufragar la deuda.

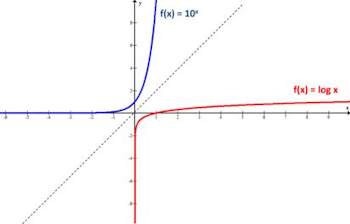

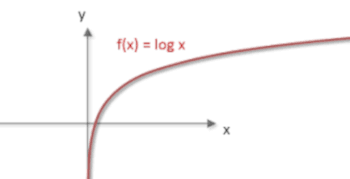

En estos momentos es necesario un nuevo reseteo porque el sistema bancario está prácticamente colapsado; pero esta vez habría que instaurar un nuevo sistema que mantenga el equilibrio y sea sostenible en el tiempo (función logarítmica).

Como se puede apreciar con la función logarítmica la cantidad de dinero (eje y) tiene un tope por mucho tiempo que transcurra (eje x). El tope viene dado por el valor de respaldo (oro, plata, metales preciosos, etc.).

Conclusión

El sistema fiat y el dinero fiduciario afronta un horizonte apocalíptico. Está agotado y requiere cambio a un nuevo sistema monetario en el que las élites financieras actuales perderían influencia y poder. Ojalá que a través del sistema monetario se consiga que fuerzas benéficas consigan triunfar. El asunto merece la pena seguirlo. Aunque cuesta creer que el nuevo sistema financiero carezca de trasfondo. Iremos viendo.

Referencia:

Los más oscuros de la Élite al fin Revelados - Mario Conde