Rentabilidad de la inversión en vivienda

- Detalles

- Visitas: 209

El mercado inmobiliario es una opción atractiva para muchos inversores para diversificar las fuentes de ingresos, obtener beneficios a largo plazo y proteger el patrimonio.

La decisión de adquirir una propiedad con fines de inversión debe ir precedida de un análisis de riesgos y de rentabilidad. En estos momentos hay que poner especial atención a la situación político-económica-financiera y sus posibles efectos y superado este análisis estudiar los factores concretos de viabilidad y rentabilidad con el fin de asegurar el éxito. Veamos conceptos y criterios a tener en cuenta.

Rentabilidad en inversiones inmobiliarias

La rentabilidad en inversiones inmobiliarias es el rendimiento que se obtiene de la utilización y plusvalía de la propiedad, se expresa en porcentaje. Existen varias formas de expresar la rentabilidad en función de los ingresos, gastos, precio de compra y plusvalía: Rentabilidad bruta, rentabilidad neta y rentabilidad por plusvalía.

Rentabilidad bruta anual

Es el porcentaje anual de ingresos de la propiedad en relación con el precio o costo de compra

![]()

Este indicador proporciona una visión general del rendimiento de la inversión, pero no tiene en cuenta los gastos asociados a la propiedad, como impuestos, mantenimiento o financiación.

Rentabilidad neta anual

La rentabilidad neta es el porcentaje anual de la ganancia (ingresos – gastos de mantenimiento, impuestos, costes de financiación, etc.) con el precio o costo de compra.

![]()

Este indicador ofrece una visión concreta del rendimiento de la inversión y dice si la propiedad es realmente lucrativa.

Rentabilidad por plusvalía

Es el aumento del valor de una propiedad a plazo. Se materializa al vender el inmueble.

![]()

Este indicador es especialmente relevante en inversiones a largo plazo y en zonas con alto potencial de revalorización.

La plusvalía puede ser resultado de la revalorización del mercado inmobiliario, mejoras en la infraestructura del entorno o reformas realizadas en la propiedad.

En cada caso concreto este concepto puede resultar negativo o perjudicial cuando el gasto en la vivienda por mejoras mas el precio de compra excede al precio de venta.

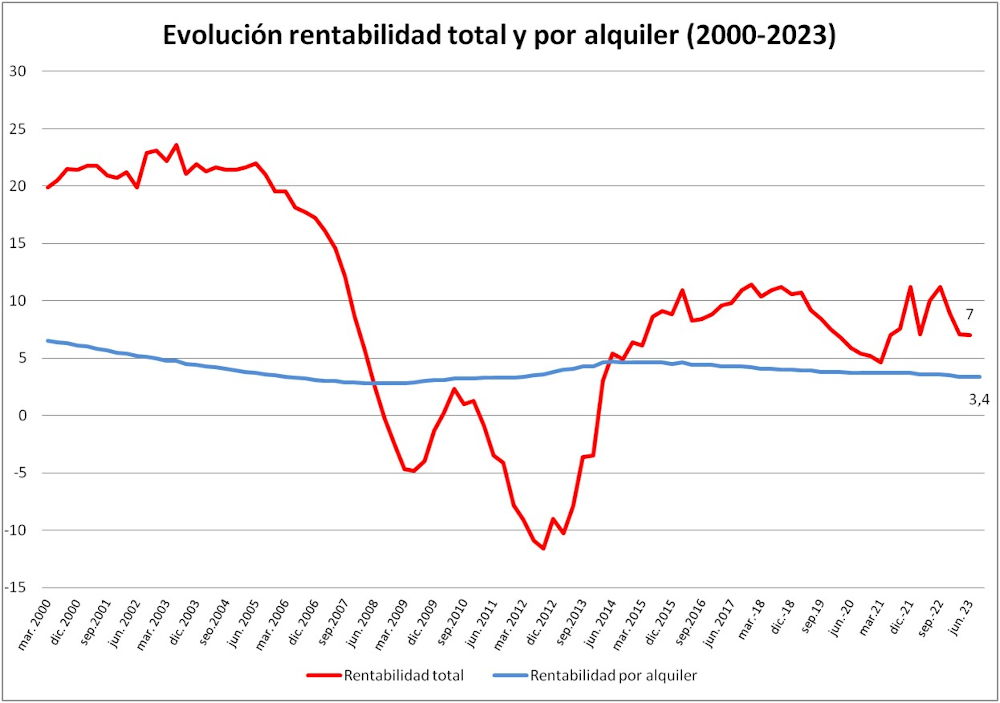

Estadísticas del Banco de España

El Banco de España ofrece cada trimestre los cálculos sobre la rentabilidad anual de la vivienda sumando la rentabilidad bruta del alquiler y la plusvalía o lo que se obtendría por venderla.

Según el Banco de España, una rentabilidad neta del 4 % al 7 % es una buena inversión. Es un dato nacional varía según la zona geográfica.

Retorno de una inversión inmobiliaria (ROI)

El ROI (Return On Investment), aplicable a cualquier tipo de inversión, mide la rentabilidad neta anual en % sobre lo invertido.

![]()

Es un indicador clave para comparar la rentabilidad anual de cada oportunidad de inversión. No contempla el largo plazo (plusvalía de la propiedad, cambios de ingresos por alquiler o gastos a largo plazo), pero requiere identificar los factores que pueden afectar el rendimiento de la inversión, como la ubicación, tipo de inmueble, oferta y demanda, tipo de ocupación, costes asociados, fiscalidad, etc.

Factores a tener en cuenta para invertir en vivienda

La tendencia general del mercado inmobiliario y del sistema financiero, lo que depende de la política y la economía.

La localización de la vivienda, su presente y su proyección futura, influye en los alquileres y en la revalorización de la vivienda (accesibilidad, proximidad a servicios, vecindario y potencial desarrollo).

Mercado de la vivienda en la zona, para compra y para alquiler. a mayor oferta de vivienda menor ganancia y viceversa.

El tipo de vivienda (piso, apartamento o casa aislada) puede afectar a la demanda en la zona y a los ingresos por alquiler. También puede influir en los costes de adquisición, mantenimiento y gestión.

Analizar costes asociados a la compra, mantenimiento y gestión de la propiedad (seguros, costes de financiación, reparaciones y mejoras). Así como otros conceptos que afecten a la rentabilidad, tales como impuesto sobre la renta, impuesto sobre bienes inmuebles (IBI) y otros.

Optimizar rentabilidad inversión en vivienda

Preferibles propietarios abiertos a negociar precio. Buscar oportunidades en zonas emergentes. Mayor rentabilidad a largo plazo se suele obtener con propiedades que requieran reformas y mejoras.

La gestión eficiente de la propiedad reduce costes y mejora rentabilidad. Tener plan de mantenimiento preventivo para evitar reparaciones costosas. Contratar seguros para proteger propiedad (inversión).

Fijar precios de alquiler competitivos, en consonancia con el mercado y la calidad de la propiedad. Ofrecer servicios y comodidades adicionales para aumentar el valor de tu oferta y justificar precios de alquiler más altos. Evaluar alquilar a corto plazo o alquiler vacacional, si la situación lo permite.

Mejorar la propiedad permitirá aumentar su valor. Invertir en eficiencia energética, renovación de cocinas y baños y mejoras en la distribución incrementan el valor.

Minimizar riesgos en inversión en vivienda

Tomar decisiones estudiadas y evitar inversiones dudosas o inciertas. Si es necesario contar con asesoramiento de expertos.

Evitar concentrar inversiones en un solo tipo de propiedad o lugar geográfico (no llevar todos los huevos en la misma cesta).

La rentabilidad puede tardar en materializarse y aparecer fluctuaciones en los ingresos por alquiler. Contar con liquidez y recursos para afrontar imprevistos.